找锰网

您好,欢迎来到找锰网

登录

|

免费注册

客服热线:

0731-82770270(8:30-17:30)

搜索

请输入品名/产地/规格,中间按空格隔开

热门服务

建筑钢材

品种

螺纹钢

螺纹钢

螺纹钢

规格

123

123

123

材质

HRB400

HRB400

HRB400

产地

涟钢

涟钢

涟钢

热卷

品种

螺纹钢

螺纹钢

螺纹钢

规格

123

123

123

中厚板

型材

首页

现货商城

锰辅材料

在线求购

资讯中心

锰设备

返回顶部

0

购物车

0

我的关注

我的消息

动力电池观察:“三小龙”增长迅速;194Wh/kg高密度系统亮相

2020-05-15

来源:

资料来源:整车出厂合格证数;分析制图:电动汽车观察家

中国动力电池装机量连续9个月同比下滑,但是近两月已经呈现出稳定环比增长势头。

4月份,动力电池装机量达到3.6GWh,环比大幅增长30.4%,但同比仍然下跌33.44%。

1-4月份,动力电池累计装机9.27GWh,累计同比下滑47.69%。

第一梯队三大巨头基本稳定,二三名偶尔轮换。

看点在第二梯队。

中航锂电大有领衔第二梯队的势头,已经连续两月蝉联第四。万向一二三和欣旺达凭借技术积累和客户拓展,增长迅猛

。这三家企业在第二梯队都颇为亮眼。

在动力电池能量密度方面,业界再攀高峰,开始出现

190Wh/kg以上密度的动力电池系统。

1

第二梯队潜力企业

中航锂电、欣旺达和万向一二三是近期增长非常突出第二梯队企业。

(1)中航锂电领衔第二梯队

今年以来,中航锂电第二个月份位居第四,大有领衔第二梯队的势头。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

今年3-4月份,中航锂电电池装机排名稳定在第四名。

其实从去年起,中航锂电供应对象从商用车转变为乘用车为主后,增长势头就非常迅猛。

去年下半年开始配套广汽AION.S起,中航锂电乘用车配套规模迅速增长,早期配套的长安乘用车也在快速增长。

截至2020年4月份,中航锂电尚没有配套商用车,但已经配套15款乘用车型。

去年,长安汽车和广汽新能源是中航锂电的两大客户,其中长安占比达到57.7%,广汽传祺AION.S占比为40%。其中广汽传祺AION.S可以说从宁德时代手中抢得,堪称虎口拔牙。

中航锂电配套情况(单位:MWh)

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

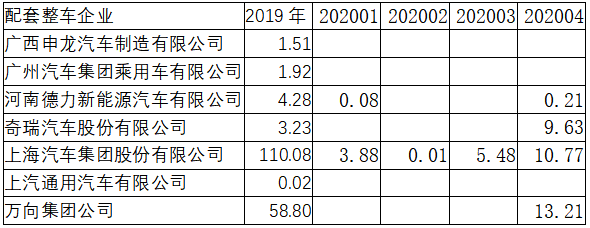

(2)万向一二三增长迅速

4月份,万向一二三环比增幅较大,跻身装机量TOP10,主要得益于上汽、奇瑞及万向自身配套量的快速增长。

2019年,万向配套最大的量来自于上汽新能源,主要是荣威ei6和名爵eMG6插混车型,

全年配套110.08MWh,占比达到61.2%

。

万向一二三配套情况(单位:MWh)

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

万向一二三拥有较长的技术积累和长远的产业布局

,其48V产品市场占有率世界第一,国际品牌认可度颇高,目前大规模投放动力电池市场,具备较强竞争力。

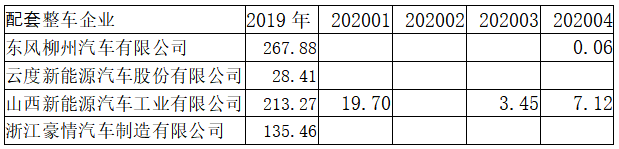

(3)欣旺达增长潜力较大

欣旺达是今年以来增长颇为明显等企业之一

。虽然配套的企业并不多,吉利和东风柳汽是其最重要的大客户,其中吉利占比达到54%

,吉利新能源汽车的放量对欣旺达起到带动作用。

欣旺达配套情况(单位:MWh)

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

欣旺达是国内消费类锂电池龙头企业,近年来在动力电池领域的大举投入与战略规划侧重。去年全年装机量首次进入年度装机TOP10,成为当前动力市场上强有力的竞争者。

总体来说,上述三家企业是自去年以来,表现颇为突出的企业,增长颇具潜力的企业。

2

比亚迪排名滑至第三

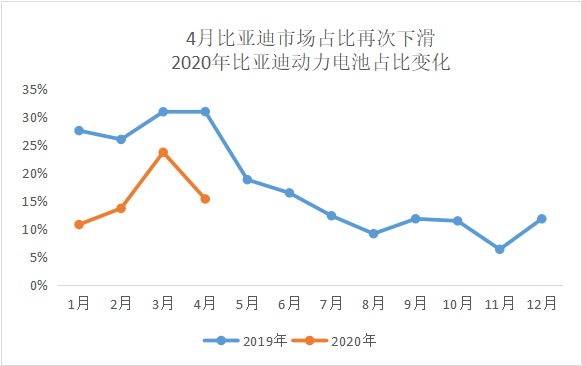

比亚迪的地位并不稳定。

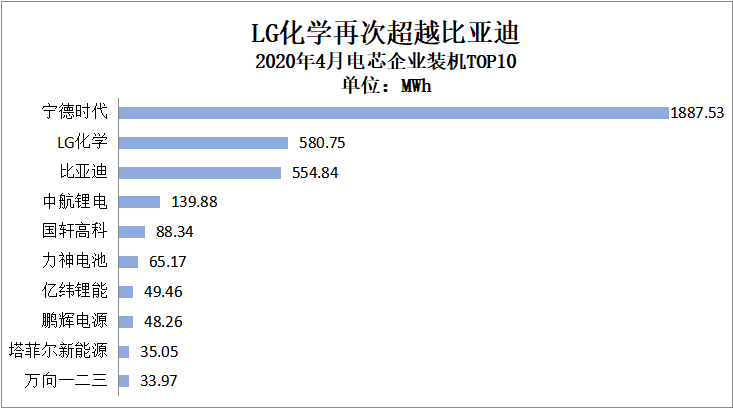

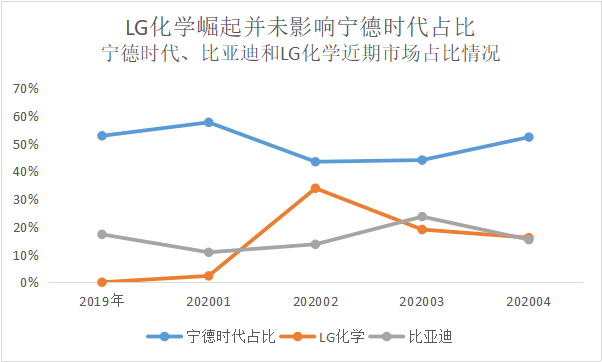

4月份,比亚迪装机占比再次下滑至15.4%,低于第二名LG化学16.1%的占比。

在大部分企业,4月份装机大幅度增长到时候,比亚迪再次同环比双双下滑,装机量同比下滑66.9%,环比下滑15.3%,将第二名再次让与LG化学。

LG化学的崛起严重威胁到比亚迪的地位。

4月份,比亚迪装机量下滑还是由于自身新能源产量下降导致。比亚迪4月份生产新能源汽车10593辆,上月这一数字为11854辆,环比下滑10.6%。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家

如果在往年,比亚迪装机量的起伏不会造成排名的变化,但是今年以来,LG化学凭借对国产特斯拉的配套,基本坐稳前三排名,比亚迪稍有不慎,就可能滑至第三。

仅今年前4个月,就有2个月排名第三。如果比亚迪电池外供或者自身产销量没有大幅增长,很可能将第二名拱手让与LG化学。

比亚迪国内装机排名变化

从目前情况看,比亚迪的现有车型很难让其有更大的增长空间,还是要期待比亚迪的外供打开局面,才能逆转下滑的趋势。

宁德时代的地位超稳。

从市场占比可以看出,比亚迪和LG化学的市场占比比较接近,但与宁德时代相比仍有较大差距

。在疫情复工后,已经连续两个月维持相对未定的环比增长,市场占有率再次过半。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家 注:宁德时代数据包含上汽时代、江苏时代以及东风时代;比亚迪包含西安众迪

3

大部分企业开始环比快速增长

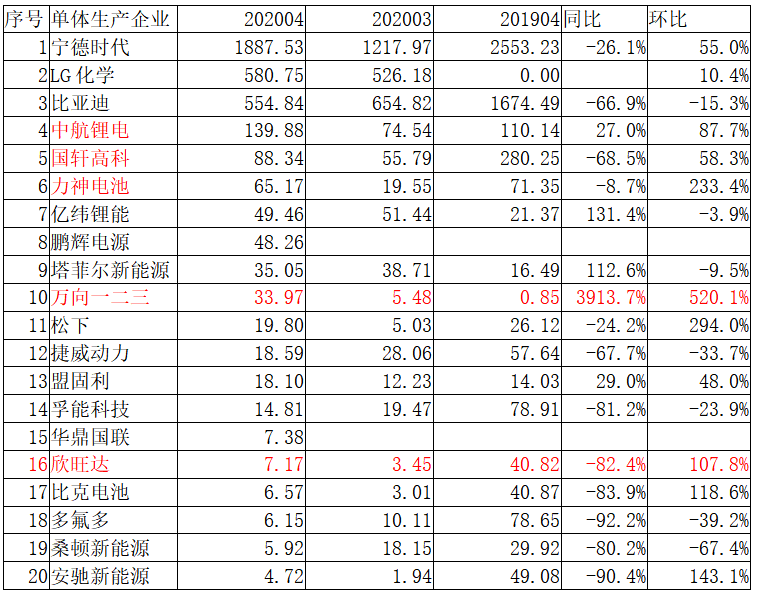

4月份,大部分电池企业都呈现环比增长态势,其中TOP20中,以万向一二三、松下、力神、中航锂电宁德时代和国轩高科增长最为明显。

国轩高科对吉利旗下公司枫盛的

枫叶

品牌配套量增长较大。

3月份开始量产的枫叶30X,产量环比增长较快,装机环比增长84.8%。枫盛汽车前身为康迪电动汽车公司,由吉利控股。此外增长较快的还有中恒天智骏。新增欧尚X3ev的配套。

不过,4月国轩高科对江淮、奇瑞、哪吒等车型的配套量环比下降较快。

力神方面,4月份配套量增长较为明显,尤其东风配套量增长较快。

零跑S01,宝骏E200,江淮IEVS4等都开始放量,此外商用车也增长较快。

松下方面,新增广汽丰田C-HR,一汽丰田的卡罗拉也开始放量。

华鼎国联首次跻身TOP20,主要是由于开始配套奇瑞eQ1导致增长。

华鼎国联动力电池产业化基地项目是国家动力电池创新中心的首个产业化示范基地,项目的建成投产将加快国家动力电池创新中心所属的产业链技术集成分中心落户四川。

4月动力电池企业装机情况(单位MWh)

资料来源:《电动汽车观察家》根据整车出厂合格证数统计 注:宁德时代数据包含上汽时代、江苏时代以及东风时代;比亚迪包含西安众迪

4

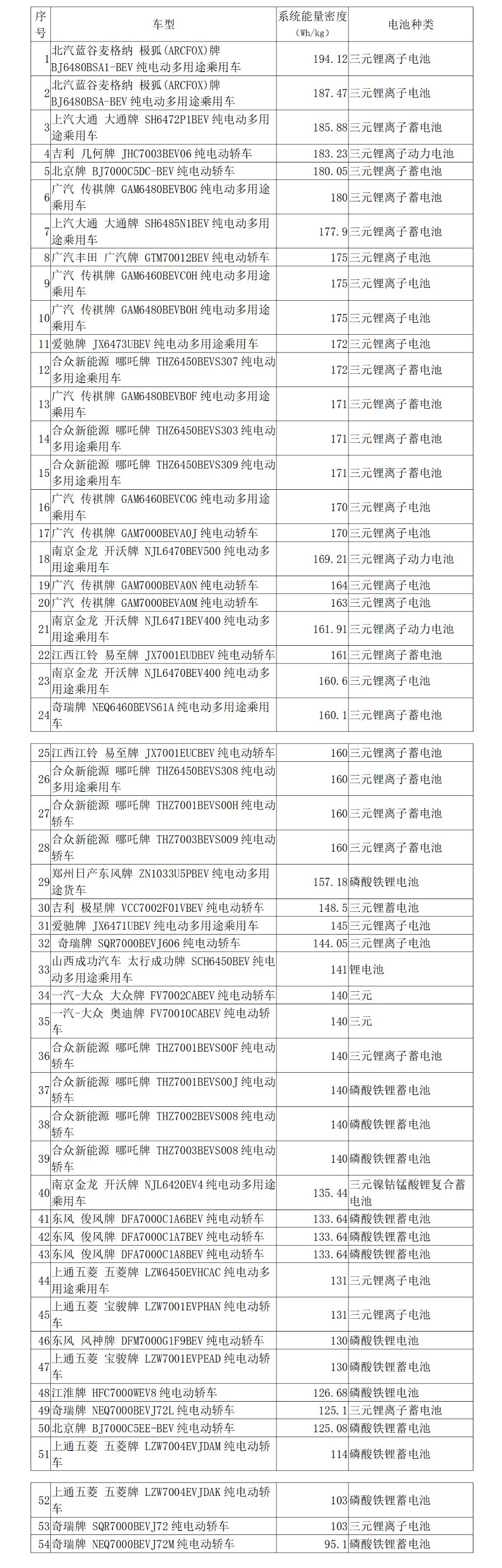

纯电乘用车系统能量密度进一步提升

从第5批推荐目录来看,纯电动乘用车的系统能量密度还在进一步提升,最高已经达到194Wh/kg。从单体能量密度来看,宁德时代新配套零跑T03的款软包电池CE4E0夺冠。

新补贴政策发布,但是能量密度的技术要求延续去年的政策不变。

根据2019年补贴政策,纯电动乘用车动力电池系统的质量能量密度不低于125Wh/kg,125(含)-140Wh/kg的车型按0.8倍补贴,140(含)-160Wh/kg的车型按0.9倍补贴,160Wh/kg及以上的车型按1倍补贴。

根据《新能源汽车推广应用推荐车型目录(2020年第5批)》,仅从系统能量密度来看,超过160Wh/kg的车型有28款,分别为极狐、大通、几何、传祺、哪吒、开沃、易至和奇瑞,能够获得1倍补贴。

东风日产、极星、奇瑞、爱驰、大众和哪吒等11款车在140(含)-160Wh/kg可以获得0.9倍补贴;11款车系统能量密度在125Wh/kg(含)-140Wh/kg之间,可以获得0.8倍补贴,另有4款产品系统能量密度低于125Wh/kg,不能获得补贴。

极狐牌纯电动乘用车系统能量密度194.12Wh/kg,是第五批目录中系统能量密度最高的。该车电芯采用北电爱思特(江苏)。北电爱思特(江苏)是由韩国SK集团、北京电子控股有限责任公司、北京汽车集团有限公司合资成立的北京电控爱思开科技有限公司投资建立。

此前SKI还为北京奔驰和造车新势力恒机智骏等车型配套,其通过合资公司北京电控爱思开配套造车新势力恒天智骏的首款车型,电池系统能量密度达到了191wh/kg。

新能源汽车推广应用推荐车型目录(2020 年 第 5 批)纯电乘用车系统能量密度排行榜

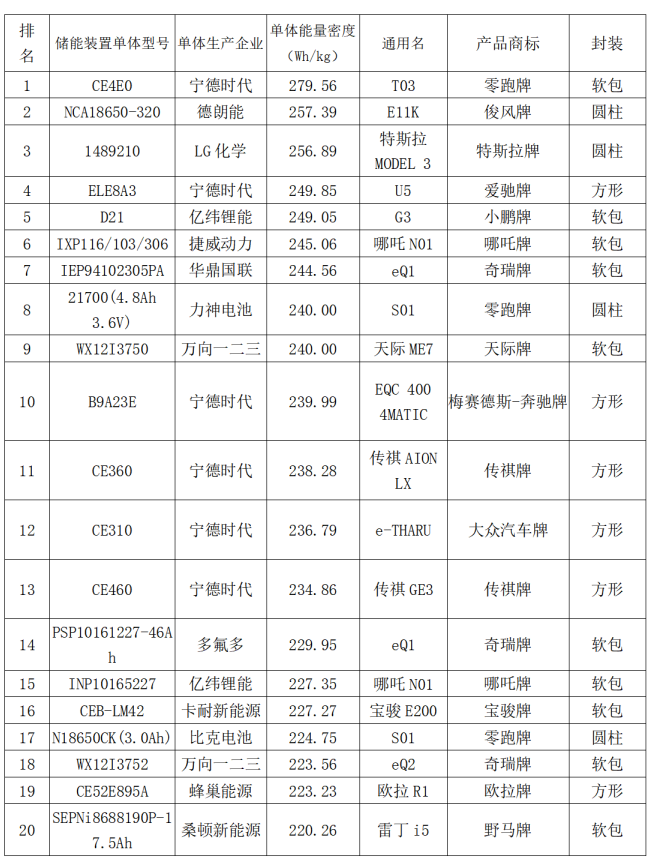

单体能量密度方面,20款电芯中,软包10款,方壳6款,其余圆柱电芯4款。

宁德时代配套零跑T03的软包811电池能量密度最高,达到279.56Wh/kg。

4月纯电动乘用车单体能量密度TOP20

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

整体来看,

3-4月份,动力电池装机开始稳步回升,宁德时代、LG化学和比亚迪三巨头地位进一步稳固。

部分第二梯队企业,仍然具备较强的增长潜力。此外,新老血液互换正在进行,浙江遨优动力进入破产清算程序,同时新生力量也在逐步加入。

动力电池行业新格局正在形成中。

(完)